Clase 14 Métodos basados en árboles: boosting

Boosting también utiliza la idea de un “ensamble” de árboles. La diferencia grande con bagging y bosques aleatorios en que la sucesión de árboles de boosting se ‘adapta’ al comportamiento del predictor a lo largo de las iteraciones, haciendo reponderaciones de los datos de entrenamiento para que el algoritmo se concentre en las predicciones más pobres. Boosting generalmente funciona bien con árboles chicos (cada uno con sesgo alto), mientras que bosques aleatorios funciona con árboles grandes (sesgo bajo).

En boosting usamos muchos árboles chicos adaptados secuencialmente. La disminución del sesgo proviene de usar distintos árboles que se encargan de adaptar el predictor a distintas partes del conjunto de entrenamiento. El control de varianza se logra con tasas de aprendizaje y tamaño de árboles, como veremos más adelante.

En bosques aleatorios usamos muchos árboles grandes, cada uno con una muestra de entrenamiento perturbada (bootstrap). El control de varianza se logra promediando sobre esas muestras bootstrap de entrenamiento.

Igual que bosques aleatorios, boosting es también un método que generalmente tiene alto poder predictivo.

14.1 Forward stagewise additive modeling (FSAM)

Aunque existen versiones de boosting (Adaboost) desde los 90s, una buena manera de entender los algoritmos es mediante un proceso general de modelado por estapas (FSAM).

14.2 Discusión

Consideramos primero un problema de regresión, que queremos atacar con un predictor de la forma \[f(x) = \sum_{k=1}^m \beta_k b_k(x),\] donde los \(b_k\) son árboles. Podemos absorber el coeficiente \(\beta_k\) dentro del árbol \(b_k(x)\), y escribimos

\[f(x) = \sum_{k=1}^m T_k(x),\]

Para ajustar este tipo de modelos, buscamos minimizar la pérdida de entrenamiento:

\[\begin{equation} \min \sum_{i=1}^N L(y^{(i)}, \sum_{k=1}^M T_k(x^{(i)})) \end{equation}\]

Este puede ser un problema difícil, dependiendo de la familia que usemos para los árboles \(T_k\), y sería difícil resolver por fuerza bruta. Para resolver este problema, podemos intentar una heurística secuencial o por etapas:

Si tenemos \[f_{m-1}(x) = \sum_{k=1}^{m-1} T_k(x),\]

intentamos resolver el problema (añadir un término adicional)

\[\begin{equation} \min_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)})) \end{equation}\]

Por ejemplo, para pérdida cuadrática (en regresión), buscamos resolver

\[\begin{equation} \min_{T} \sum_{i=1}^N (y^{(i)} - f_{m-1}(x^{(i)}) - T(x^{(i)}))^2 \end{equation}\]

Si ponemos \[ r_{m-1}^{(i)} = y^{(i)} - f_{m-1}(x^{(i)}),\] que es el error para el caso \(i\) bajo el modelo \(f_{m-1}\), entonces reescribimos el problema anterior como \[\begin{equation} \min_{T} \sum_{i=1}^N ( r_{m-1}^{(i)} - T(x^{(i)}))^2 \end{equation}\]

Este problema consiste en ajustar un árbol a los residuales o errores del paso anterior. Otra manera de decir esto es que añadimos un término adicional que intenta corregir los que el modelo anterior no pudo predecir bien. La idea es repetir este proceso para ir reduciendo los residuales, agregando un árbol a la vez.

14.3 Algoritmo FSAM

Esta idea es la base del siguiente algoritmo:

Algoritmo FSAM (forward stagewise additive modeling)

- Tomamos \(f_0(x)=0\)

- Para \(m=1\) hasta \(M\),

- Resolvemos \[T_m = argmin_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)}))\]

- Ponemos \[f_m(x) = f_{m-1}(x) + T_m(x)\]

- Nuestro predictor final es \(f(x) = \sum_{m=1}^M T_(x)\).

Observaciones: Generalmente los árboles sobre los que optimizamos están restringidos a una familia relativamente chica: por ejemplo, árboles de profundidad no mayor a \(2,3,\ldots, 8\).

Este algoritmo se puede aplicar directamente para problemas de regresión, como vimos en la discusión anterior: simplemente hay que ajustar árboles a los residuales del modelo del paso anterior. Sin embargo, no está claro cómo aplicarlo cuando la función de pérdida no es mínimos cuadrados (por ejemplo, regresión logística).

Ejemplo (regresión)

Podemos hacer FSAM directamente sobre un problema de regresión.

set.seed(227818)

library(rpart)

x <- rnorm(200, 0, 30)

y <- 2*ifelse(x < 0, 0, sqrt(x)) + rnorm(200, 0, 0.5)

dat <- tibble(x = x, y = y)Pondremos los árboles de cada paso en una lista. Podemos comenzar con una constante en lugar de 0.

arboles_fsam <- list()

arboles_fsam[[1]] <- rpart(y ~ x, data = dat,

control = list(maxdepth = 0))

arboles_fsam[[1]]## n= 200

##

## node), split, n, deviance, yval

## * denotes terminal node

##

## 1) root 200 5370.398 4.675925 *Ahora construirmos nuestra función de predicción y el paso que agrega un árbol

library(patchwork)

predecir_arboles <- function(arboles_fsam, dat){

preds <- map(arboles_fsam, \(arbol) predict(arbol, dat)) |>

reduce(`+`)

dat |> mutate(preds = preds) |>

mutate(res = y - preds)

}

agregar_arbol <- function(arboles_fsam, dat, plot = TRUE){

preds_tbl <- predecir_arboles(arboles_fsam, dat)

g_agregado <- ggplot(preds_tbl, aes(x = x)) +

geom_point(aes(y = y), size = 1.1, alpha = 0.7, colour = "red") +

geom_line(aes(y = preds), colour = 'black',

size=1.1) +

labs(title ='Ajuste acumulado')

# ajustar nuevo árbol

n <- length(arboles_fsam)

arboles_fsam[[n + 1]] <- rpart(res ~ x, preds_tbl, control = list(maxdepth = 1))

#

preds_tbl <- preds_tbl |>

mutate(preds_nuevo = predict(arboles_fsam[[n + 1]]), dat)

g_res <- ggplot(preds_tbl, aes(x = x)) +

geom_point(aes(y = res), size =1.1, alpha = 0.7, colour ="red") +

geom_line(aes(y=preds_nuevo)) +

labs(title = 'Residuales y nueva T') + ylim(c(-10,10))

if(plot) print(g_agregado + g_res)

arboles_fsam

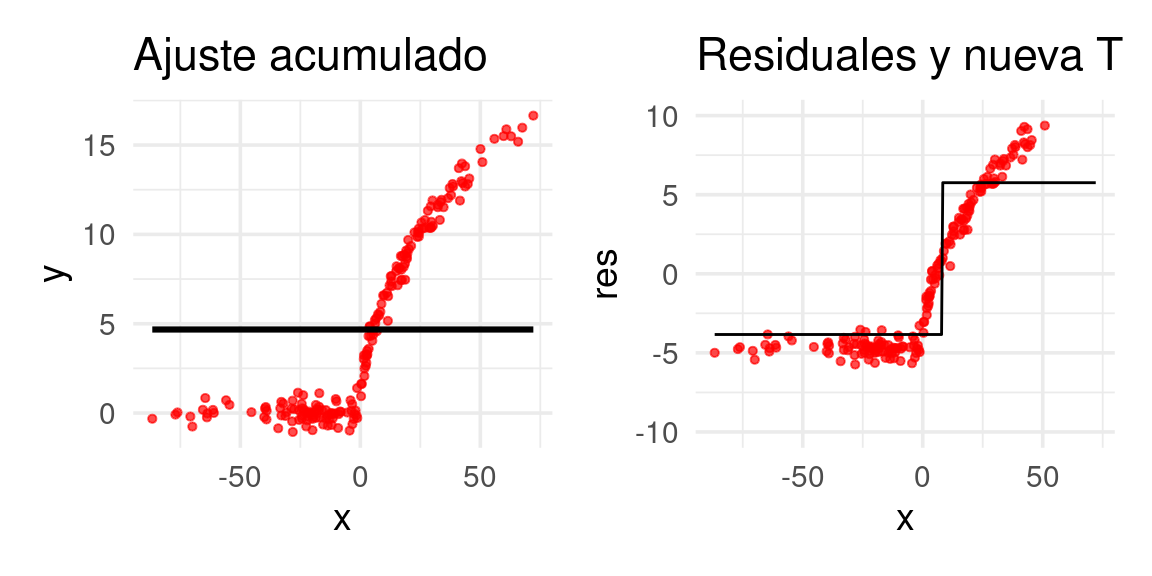

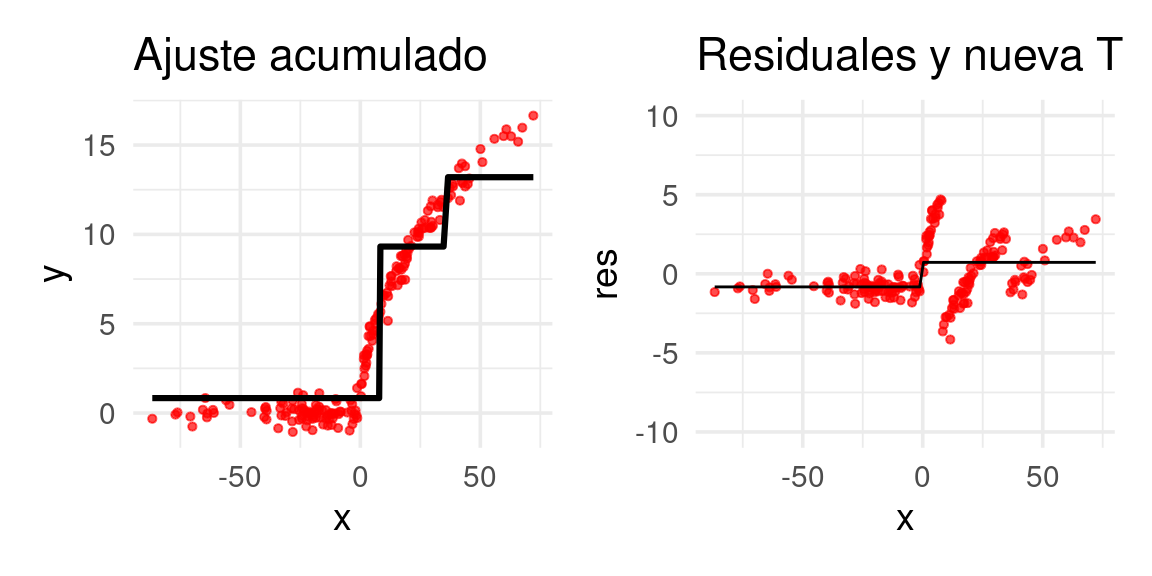

}Ahora construiremos el primer árbol. Usaremos ‘troncos’ (stumps), árboles con un solo corte: Los primeros residuales son simplemente las \(y\)’s observadas

arboles_fsam <- agregar_arbol(arboles_fsam, dat)## Warning: Removed 8 rows containing missing values (geom_point).

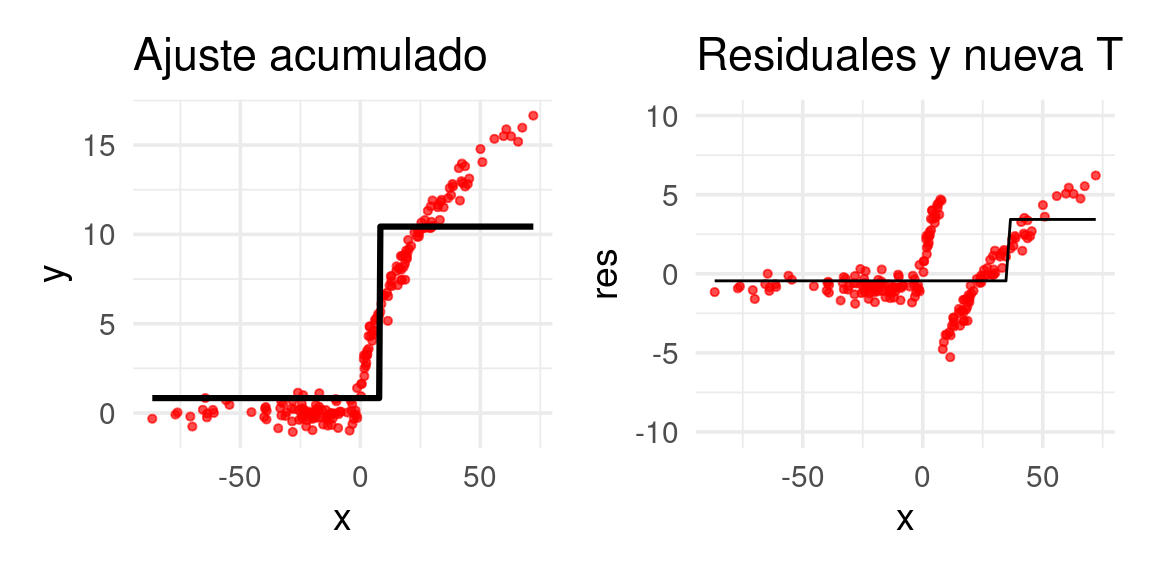

Ajustamos un árbol de regresión a los residuales:

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

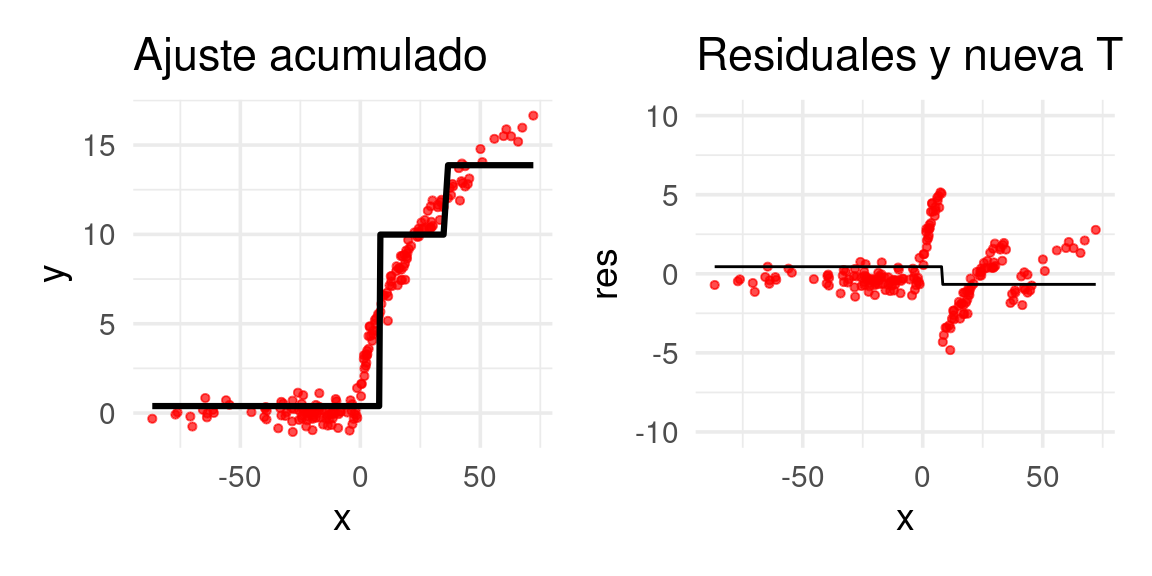

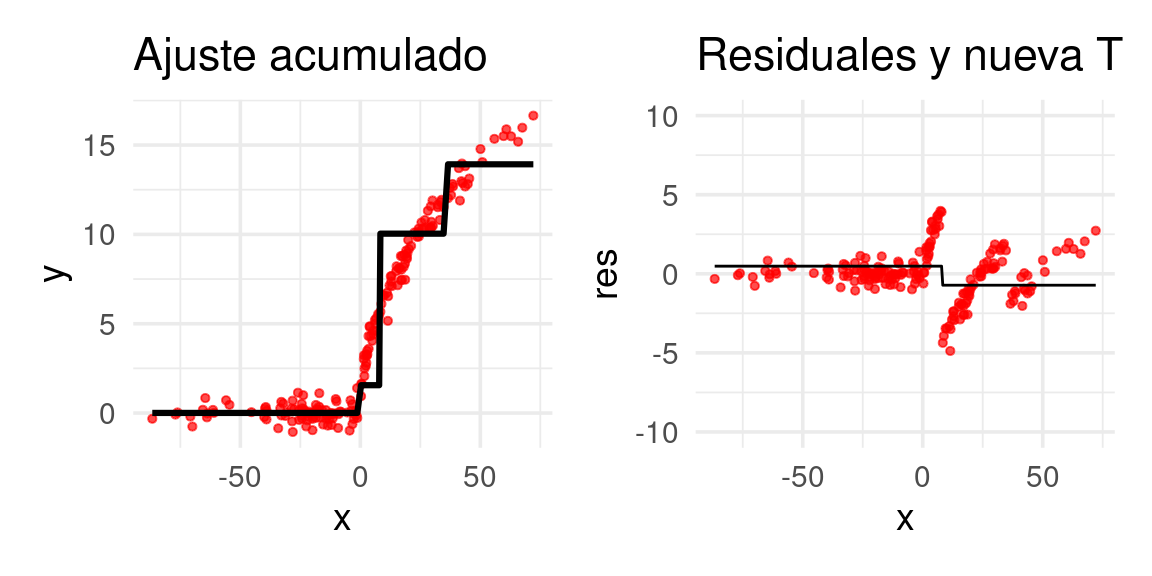

E iteramos:

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

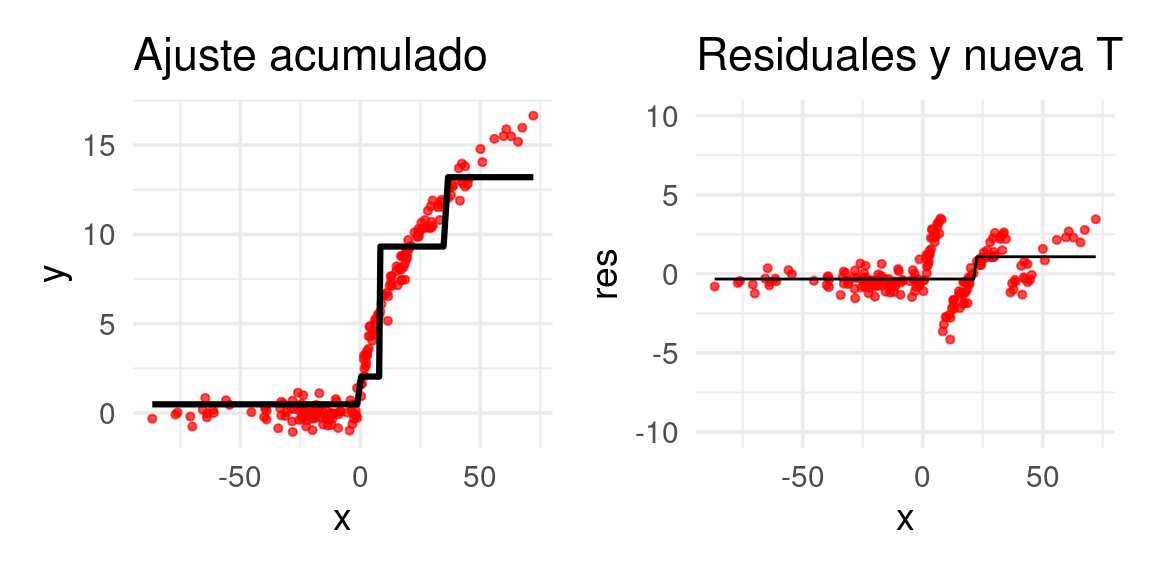

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

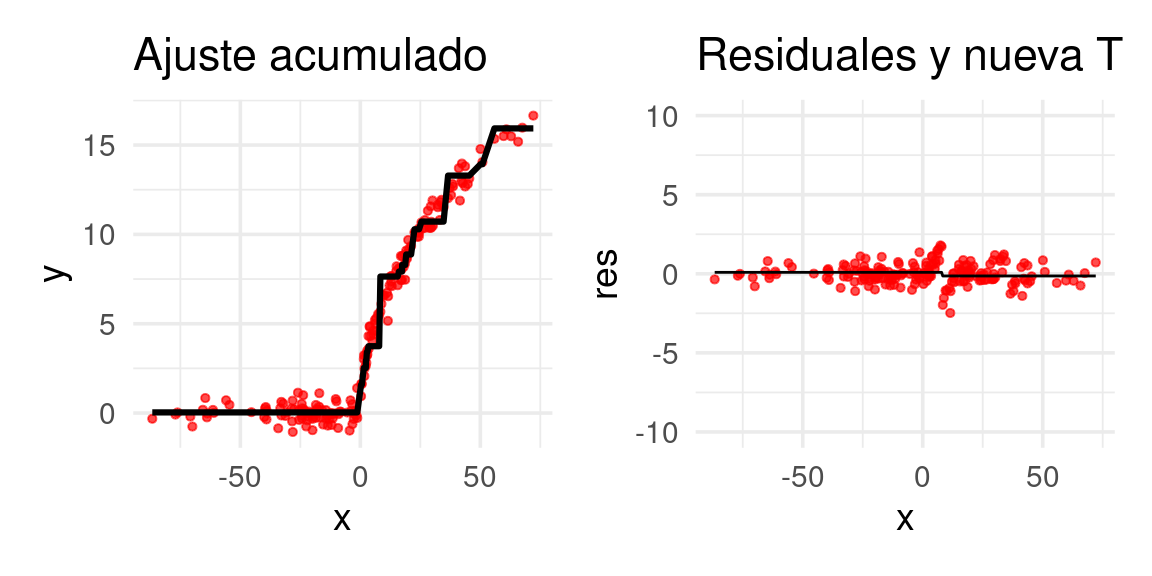

Después de 20 iteraciones obtenemos:

for(j in 1:19){

arboles_fsam <- agregar_arbol(arboles_fsam, dat, plot = FALSE)

}

arboles_fsam <- agregar_arbol(arboles_fsam, dat)

14.4 FSAM para clasificación binaria.

Para problemas de clasificación, no tiene mucho sentido trabajar con un modelo aditivo sobre las probabilidades:

\[p(x) = \sum_{k=1}^m T_k(x),\]

Así que hacemos lo mismo que en regresión logística. Ponemos

\[f(x) = \sum_{k=1}^m T_k(x),\]

y entonces las probabilidades son \[p(x) = h(f(x)),\]

donde \(h(z)=1/(1+e^{-z})\) es la función logística. La optimización de la etapa \(m\) según fsam es

\[\begin{equation} T = argmin_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)})) \tag{14.1} \end{equation}\]

y queremos usar la devianza como función de pérdida. Por razones de comparación (con nuestro libro de texto y con el algoritmo Adaboost que mencionaremos más adelante), escogemos usar \[y \in \{1,-1\}\]

en lugar de nuestro tradicional \(y \in \{1,0\}\). En ese caso, la devianza binomial se ve como

\[L(y, z) = -\left [ (y+1)\log h(z) - (y-1)\log(1-h(z))\right ],\] que a su vez se puede escribir como (demostrar):

\[L(y,z) = 2\log(1+e^{-yz})\] Ahora consideremos cómo se ve nuestro problema de optimización:

\[T = argmin_{T} 2\sum_{i=1}^N \log (1+ e^{-y^{(i)}(f_{m-1}(x^{(i)}) + T(x^{(i)}))})\]

Nótese que sólo optimizamos con respecto a \(T\), así que podemos escribir

\[T = argmin_{T} 2\sum_{i=1}^N \log (1+ d_{m,i}e^{- y^{(i)}T(x^{(i)})})\]

Y vemos que el problema es más difícil que en regresión. No podemos usar un ajuste de árbol usual de regresión o clasificación, como hicimos en regresión. No está claro, por ejemplo, cuál debería ser el residual que tenemos que ajustar (aunque parece un problema donde los casos de entrenamiento están ponderados por \(d_{m,i}\)). Una solución para resolver aproximadamente este problema de minimización, es gradient boosting.

14.5 Gradient boosting

La idea de gradient boosting es replicar la idea del residual en regresión, y usar árboles de regresión para resolver (14.1).

Gradient boosting es una técnica general para funciones de pérdida generales.Regresamos entonces a nuestro problema original

\[(\beta_m, b_m) = argmin_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)}))\]

La pregunta es: ¿hacia dónde tenemos qué mover la predicción de \(f_{m-1}(x^{(i)})\) sumando el término \(T(x^{(i)})\)? Consideremos un solo término de esta suma, y denotemos \(z_i = T(x^{(i)})\). Queremos agregar una cantidad \(z_i\) tal que el valor de la pérdida \[L(y, f_{m-1}(x^{(i)})+z_i)\] se reduzca. Entonces sabemos que podemos mover la z en la dirección opuesta al gradiente

\[z_i = -\gamma \frac{\partial L}{\partial z}(y^{(i)}, f_{m-1}(x^{(i)}))\]

Sin embargo, necesitamos que las \(z_i\) estén generadas por una función \(T(x)\) que se pueda evaluar en toda \(x\). Quisiéramos que \[T(x^{(i)})\approx -\gamma \frac{\partial L}{\partial z}(y^{(i)}, f_{m-1}(x^{(i)}))\] Para tener esta aproximación, podemos poner \[g_{i,m} = -\frac{\partial L}{\partial z}(y^{(i)}, f_{m-1}(x^{(i)}))\] e intentar resolver \[\begin{equation} \min_T \sum_{i=1}^n (g_{i,m} - T(x^{(i)}))^2, \tag{14.2} \end{equation}\]

es decir, intentamos replicar los gradientes lo más que sea posible. Este problema lo podemos resolver con un árbol usual de regresión. Finalmente, podríamos escoger \(\nu\) (tamaño de paso o tasa de aprendizaje) suficientemente chica y ponemos \[f_m(x) = f_{m-1}(x)+\nu T(x).\]

Podemos hacer un refinamiento adicional que consiste en encontrar los cortes del árbol \(T\) según (14.2), pero optimizando por separado los valores que T(x) toma en cada una de las regiones encontradas.

14.6 Algoritmo de gradient boosting

Gradient boosting (versión simple)

Inicializar con \(f_0(x) =\gamma\)

Para \(m=0,1,\ldots, M\),

Para \(i=1,\ldots, n\), calculamos el residual \[r_{i,m}=-\frac{\partial L}{\partial z}(y^{(i)}, f_{m-1}(x^{(i)}))\]

Ajustamos un árbol de regresión a la respuesta \(r_{1,m},r_{2,m},\ldots, r_{n,m}\). Supongamos que tiene regiones \(R_{j,m}\).

Resolvemos (optimizamos directamente el valor que toma el árbol en cada región - este es un problema univariado, más fácil de resolver) \[\gamma_{j,m} = argmin_\gamma \sum_{x^{(i)}\in R_{j,m}} L(y^{(i)},f_{m-1}(x^{i})+\gamma )\] para cada región \(R_{j,m}\) del árbol del inciso anterior.

Actualizamos \[f_m (x) = f_{m-1}(x) + \sum_j \gamma_{j,m} I(x\in R_{j,m})\]

- El predictor final es \(f_M(x)\).

14.7 Funciones de pérdida

Para aplicar gradient boosting, tenemos primero que poder calcular el gradiente de la función de pérdida. Algunos ejemplos populares son:

- Pérdida cuadrática: \(L(y,f(x))=(y-f(x))^2\), \(\frac{\partial L}{\partial z} = -2(y-f(x))\).

- Pérdida absoluta (más robusta a atípicos que la cuadrática) \(L(y,f(x))=|y-f(x)|\), \(\frac{\partial L}{\partial z} = signo(y-f(x))\).

- Devianza binomial \(L(y, f(x)) = -\log(1+e^{-yf(x)})\), \(y\in\{-1,1\}\), \(\frac{\partial L}{\partial z} = I(y=1) - h(f(x))\).

- Adaboost, pérdida exponencial (para clasificación) \(L(y,z) = e^{-yf(x)}\), \(y\in\{-1,1\}\), \(\frac{\partial L}{\partial z} = -ye^{-yf(x)}\).

Discusión: adaboost (opcional)

En adaboost usamos la pérdida exponencial. Adaboost es uno de los algoritmos originales para boosting, y no es necesario usar gradient boosting para aplicarlo. La razón es que los árboles de clasificación \(T(x)\) toman valores \(T(x)\in \{-1,1\}\), y el paso de optimización (14.1) de cada árbol queda

\[T = {argmin}_{T} \sum_{i=1}^N e^{-y^{(i)}f_{m-1}(x^{(i)})} e^{-y^{(i)}T(x^{(i)})} \] \[T = argmin_{T} \sum_{i=1}^N d_{m,i} e^{-y^{(i)}T(x^{(i)})} \] De modo que la función objetivo toma dos valores: Si \(T(x^{i})\) clasifica correctamente, entonces \(e^{-y^{(i)}T(x^{(i)})}=e^{-1}\), y si clasifica incorrectamente \(e^{-y^{(i)}T(x^{(i)})}=e^{1}\). Podemos entonces encontrar el árbol \(T\) construyendo un árbol usual pero con datos ponderados por \(d_{m,i}\), donde buscamos maximizar la tasa de clasificación correcta (puedes ver más en nuestro libro de texto, o en (Hastie, Tibshirani, and Friedman 2017).

¿Cuáles son las consecuencias de usar la pérdida exponencial? Una es que perdemos la conexión con los modelos logísticos e interpretación de probabilidad que tenemos cuando usamos la devianza. Sin embargo, son similares: compara cómo se ve la devianza (como la formulamos arriba, con \(y\in\{-1,1\}\)) con la pérdida exponencial.

Ejemplo: precios de casas

Consideramos el ejemplo de precio de casas. Haremos un mínimo de preprocesamiento:

source("../R/casas_traducir_geo.R")

set.seed(83)

casas_split <- initial_split(casas, prop = 0.75)

casas_entrena <- training(casas_split)

receta_casas <- recipe(precio_miles ~

nombre_zona + lat + long +

area_hab_m2 + area_garage_m2 + area_sotano_m2 +

area_1er_piso_m2 + area_2o_piso_m2 +

area_lote_m2 +

año_construccion + año_venta +

calidad_gral + calidad_garage + calidad_sotano +

condicion_gral +

calefaccion +

baños_completos + baños_medios +

num_coches +

aire_acondicionado + condicion_venta +

valor_misc_miles,

data = casas_entrena) |>

step_filter(condicion_venta == "Normal") |>

step_other(nombre_zona, threshold = 0.01, other = "otras") |>

step_select(-condicion_venta, skip = TRUE) |>

step_novel(nombre_zona, calidad_sotano, calidad_garage, calefaccion) |>

step_unknown(calidad_sotano, calidad_garage) |>

step_dummy(all_nominal_predictors())Probaremos usando xgboost. Empezamos poniendo algunos parámetros antes de afinar:

#xgboost es el default

modelo_boosting <- boost_tree(learn_rate = 0.1, trees = tune(),

mtry = 10, tree_depth = 4) |>

set_mode("regression") |>

set_args(objective = "reg:squarederror")

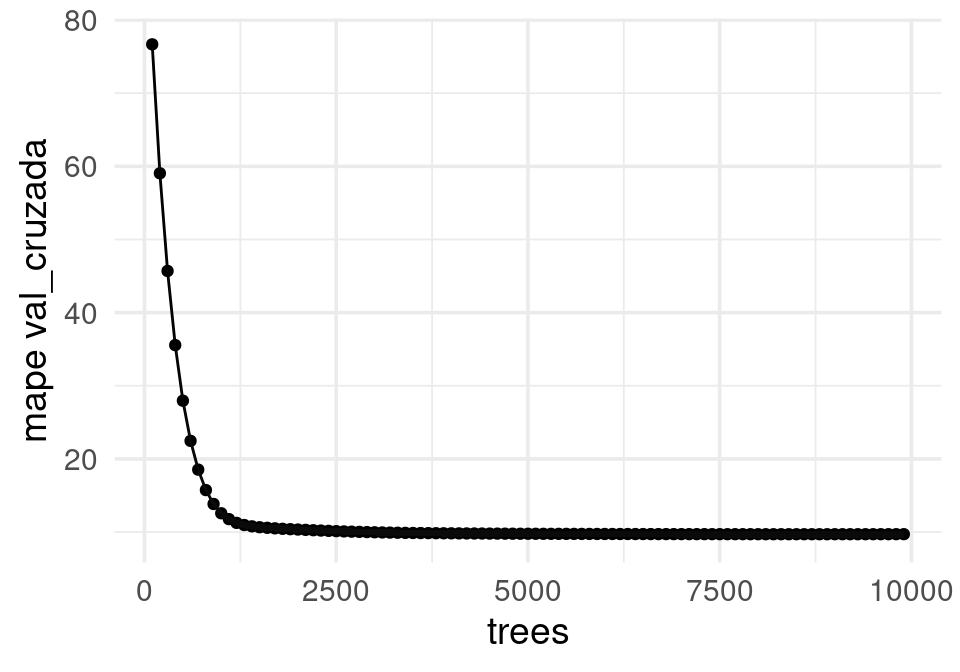

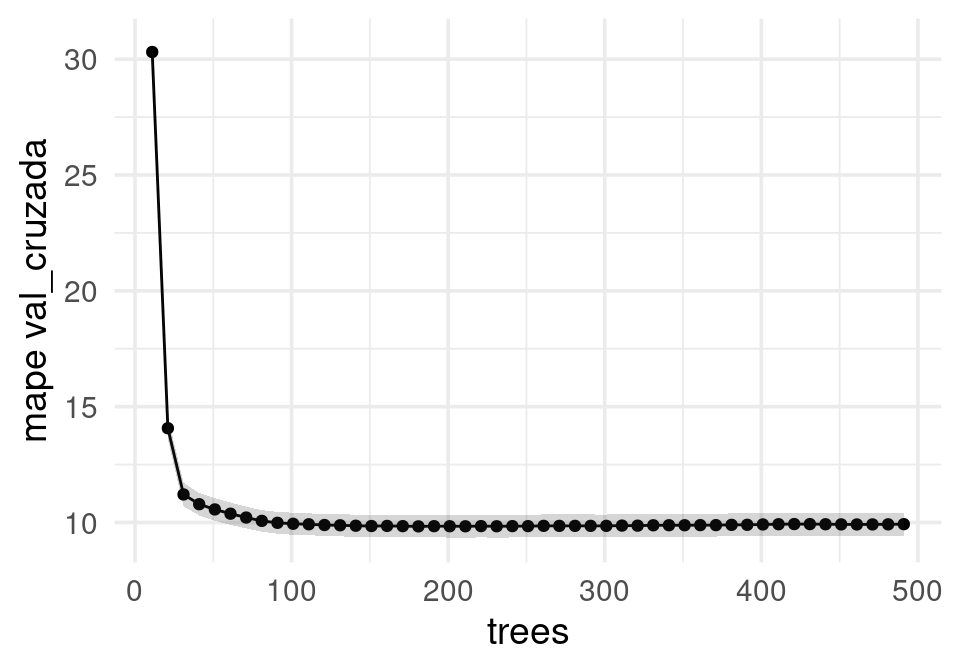

flujo_casas <- workflow() |> add_recipe(receta_casas) |> add_model(modelo_boosting)num_arboles_tbl <- tibble(trees = seq(1, 500, 10))

set.seed(81)

particion_vc <- vfold_cv(casas_entrena, v = 10)

mis_metricas <- metric_set(mape, rsq)

resultados <- tune_grid(flujo_casas, particion_vc, grid = num_arboles_tbl, metrics = mis_metricas)collect_metrics(resultados) |>

filter(.metric == "mape", trees > 10) |>

ggplot(aes(x = trees, y = mean, ymin = mean - std_err, ymax = mean + std_err)) +

geom_point() +

geom_line() + geom_ribbon(alpha = 0.2) + ylab("mape val_cruzada")

Y vemos que podemos obtener un buen resultado con un mínimo de ingenería de entradas (contrasta con la sección de métodos lineales e ingeniería de entradas).

14.8 Afinación de gradient boosting

Para obtener los mejores resultados es necesario afinar parámetros del algoritmo. Consideraremos principalmente la implementación de xgboost. Los valores más importantes a tener en cuenta son:

- Tasa de aprendizaje

- Número de árboles

- Número de candidatos por nodo (como en bosques aleatorios)

- Reducción mínima de pérdida al agregar una partición (como costo-complejidad en árboles CART)

- Mínimo número de casos por nodo final (como en árboles CART)

- Submuestreo: entrenar cada árbol usando un subconjunto de los datos.

- Regularización L1/L2 a nivel de nodos terminales

Existen otros parámetros a considerar que puedes ver en la documentación.

14.9 Tasa de aprendizaje y número de árboles

Funciona bien modificar el algoritmo usando una tasa de aprendizaje \(0<\eta<1\): \[f_m(x) = f_{m-1}(x) + \eta \sum_j \gamma_{j,m} I(x\in R_{j,m})\]

Este parámetro sirve como una manera de evitar sobreajuste rápido cuando construimos los predictores. Si este número es muy alto, podemos sobreajustar rápidamente con pocos árboles, y terminar con predictor de varianza alta. Si este número es muy bajo, puede ser que necesitemos demasiadas iteraciones para llegar a buen desempeño. Este, junto el número de iteraciones, es de los parámetros más importantes.

Igualmente se prueba con varios valores de \(0<\eta<1\) (típicamente \(\eta<0.1\)) para mejorar el desempeño en validación. Nota: cuando hacemos \(\eta\) más chica, es necesario hacer \(M\) más grande (correr más árboles) para obtener desempeño óptimo.

Veamos que efecto tiene en nuestro ejemplo. Primero ponemos una tasa relativamente alta. (Usaremos directamente la interfaz de xgboost, pero ojo: la validación cruzada está hecha de manera ingenua):

entrena_proc <- juice(prep(receta_casas))

x_entrena <- entrena_proc |> select(-precio_miles) |> as.matrix()

# escalamos para evitar problemas numéricos en xgboost

y_entrena <- entrena_proc$precio_miles

dim(x_entrena)## [1] 907 55# convertir a clase apropiada para xgboost

d_entrena <- xgb.DMatrix(data = x_entrena, label= y_entrena)Usaremos el paquete xgboost que usa la librería xgboost.

Fijaremos el número de árboles en 100, de profundidad 1, y estimamos el error con validación cruzada. La salida muestra el error de entrenamiento y el estimado con validacion cruzada:

num_vars <- dim(x_entrena)[2]

params <- list(

objective = "reg:squarederror",

eta = 0.8, # tamaño de paso

max_depth = 4,

colsample_bynode = 10/num_vars)

set.seed(8121) # para validación cruzada

mod_boost_cv <- xgb.cv(params = params,

data = d_entrena,

nfold = 10,

nrounds = 500, # número de árboles

print_every_n = 100, metrics = c("mape"))## [1] train-mape:0.217363+0.004467 test-mape:0.222528+0.020858

## [101] train-mape:0.016227+0.001050 test-mape:0.126371+0.015221

## [201] train-mape:0.004312+0.000404 test-mape:0.127402+0.014651

## [301] train-mape:0.001301+0.000083 test-mape:0.127504+0.014564

## [401] train-mape:0.000452+0.000042 test-mape:0.127469+0.014489

## [500] train-mape:0.000196+0.000032 test-mape:0.127480+0.014511transformar_eval <- function(mod_boost_cv){

eval_tbl <- mod_boost_cv$evaluation_log |>

pivot_longer(cols = -c(iter), names_to = "variable", values_to = "valor") |>

separate(variable, into = c("tipo", "metrica", "res")) |>

pivot_wider(names_from = res, values_from = valor)

eval_tbl

}

graficar_vc <- function(eval_tbl){

error_entrena <- eval_tbl |> filter(tipo == "train") |> pull(mean) |> last()

error_val <- eval_tbl |> filter(tipo == "test") |> pull(mean) |> last()

sd_error_val <- eval_tbl |> filter(tipo == "test") |> pull(std) |> last()

sprintf("Error entrena: %.2f, Error valida: %.2f, ee valida: %.2f",

error_entrena, error_val, sd_error_val) |> print()

ggplot(eval_tbl, aes(x = iter, y = mean, ymin = mean - std, ymax = mean + std,

colour = tipo)) +

scale_y_log10(breaks = c(0.01, 0.1, 0.2, 0.4, 0.8, 1.6, 3.2)) +

geom_line() + geom_ribbon(aes(fill = tipo), alpha = 0.5)

}

#mod_boost_cv |> transformar_eval() |> graficar_vc()Nótese que el sobreajuste es muy grande rápidamente, y nos quedamos en un valor relativamente alto del error de predicción. Reduciendo la tasa de aprendizaje obtenemos mejores resultados con menos sobreajuste:

params$eta <- 0.01

set.seed(8121) # para validación cruzada

mod_boost_cv <- xgb.cv(params = params,

data = d_entrena,

nfold = 10,

nrounds = 2000, # número de árboles

print_every_n = 100, metrics = c("mape"))## [1] train-mape:0.986464+0.000047 test-mape:0.986403+0.000271

## [101] train-mape:0.348145+0.000301 test-mape:0.347009+0.009430

## [201] train-mape:0.138656+0.000835 test-mape:0.146340+0.017619

## [301] train-mape:0.084574+0.001331 test-mape:0.101160+0.016645

## [401] train-mape:0.072751+0.001172 test-mape:0.094044+0.016013

## [501] train-mape:0.068083+0.000981 test-mape:0.091802+0.014873

## [601] train-mape:0.064524+0.000943 test-mape:0.089758+0.014155

## [701] train-mape:0.061392+0.000843 test-mape:0.088194+0.013853

## [801] train-mape:0.058893+0.000828 test-mape:0.087132+0.013610

## [901] train-mape:0.056739+0.000800 test-mape:0.086449+0.013258

## [1001] train-mape:0.054769+0.000811 test-mape:0.085857+0.012963

## [1101] train-mape:0.052961+0.000766 test-mape:0.085545+0.012815

## [1201] train-mape:0.051320+0.000749 test-mape:0.085223+0.012691

## [1301] train-mape:0.049865+0.000717 test-mape:0.084972+0.012591

## [1401] train-mape:0.048497+0.000716 test-mape:0.084773+0.012544

## [1501] train-mape:0.047226+0.000725 test-mape:0.084665+0.012478

## [1601] train-mape:0.045967+0.000772 test-mape:0.084520+0.012479

## [1701] train-mape:0.044802+0.000801 test-mape:0.084447+0.012453

## [1801] train-mape:0.043690+0.000846 test-mape:0.084434+0.012491

## [1901] train-mape:0.042611+0.000854 test-mape:0.084404+0.012491

## [2000] train-mape:0.041570+0.000861 test-mape:0.084433+0.012487Nótese que fue necesario usar más árboles, pero obtuvimos un mejor resultado con la tasa de aprendizaje más chica. La tasa de aprendizaje está ligada con el número de árboles necesarios.

Cuando la tasa de aprendizaje es muy grande, el modelo puede rápidamente sobreajustar cuando agregamos árboles. Si la tasa es demasiado chica, podemos tardar mucho en llegar a un predictor de buen desempeño.

14.10 Profundidad y número de variables por nodo

Como en CART, podemos usar el tamaño o profundidad de los árboles para controlar sesgo y varianza:

- Árboles más grandes son más complejos (menos regularización) y árboles más chicos tienen más simples (más regularización).

- Aumentar la profunidad permite capturar interacciones de orden más alto (si tomamos profunidad = 1, entonces no hay interacciones)

Y como en bosques aleatorios, podemos seleccionar variables al azar para seleccionar en cada corte de un nodo:

- Más variables implican mayor complejidad (menos regularización) y menos implica menor complejidad (más regularización).

Notamos también que estos parámetros interactúan con tasa de aprendizaje y número de árboles, así que generalmente es necesario afinar conjuntamente estos parámetros. En nuestro caso, todavía tenemos algo de sobreajuste.

Intentamos con profundidad baja:

params_temp <- params

params_temp$max_depth <- 1

set.seed(8121)

mod_boost_cv <- xgb.cv(params = params_temp,

data = d_entrena,

nfold = 10,

nrounds = 10000, # número de árboles

print_every_n = 1000, metrics = c("mape"))## [1] train-mape:0.985738+0.000122 test-mape:0.985753+0.000499

## [1001] train-mape:0.106519+0.001894 test-mape:0.116461+0.017953

## [2001] train-mape:0.088914+0.001508 test-mape:0.100817+0.014507

## [3001] train-mape:0.083327+0.001513 test-mape:0.096404+0.013264

## [4001] train-mape:0.080572+0.001558 test-mape:0.094351+0.012720

## [5001] train-mape:0.078925+0.001530 test-mape:0.093391+0.012131

## [6001] train-mape:0.077743+0.001468 test-mape:0.092788+0.011724

## [7001] train-mape:0.076793+0.001392 test-mape:0.092310+0.011472

## [8001] train-mape:0.076013+0.001334 test-mape:0.092075+0.011322

## [9001] train-mape:0.075342+0.001302 test-mape:0.091929+0.011168

## [10000] train-mape:0.074756+0.001285 test-mape:0.091806+0.011039Redujimos el sobreajuste, pero quizá ahora nuestro problema también es sesgo. Veamos ahora el efecto de disminuir el número de variables por nodo:

params_temp <- params

params_temp$colsample_bynode <- 1 / num_vars

set.seed(8121)

mod_boost_cv <- xgb.cv(params = params_temp,

data = d_entrena,

nfold = 10,

nrounds = 10000, # número de árboles

print_every_n = 500, metrics = c("mape"))## [1] train-mape:0.985630+0.000278 test-mape:0.985691+0.000535

## [501] train-mape:0.134484+0.003827 test-mape:0.142652+0.019794

## [1001] train-mape:0.103693+0.002206 test-mape:0.116264+0.015974

## [1501] train-mape:0.090879+0.001985 test-mape:0.106311+0.013691

## [2001] train-mape:0.083707+0.001701 test-mape:0.101105+0.012642

## [2501] train-mape:0.078901+0.001434 test-mape:0.098478+0.012231

## [3001] train-mape:0.075240+0.001262 test-mape:0.096696+0.011859

## [3501] train-mape:0.072089+0.001207 test-mape:0.095082+0.011474

## [4001] train-mape:0.069501+0.001166 test-mape:0.093767+0.011135

## [4501] train-mape:0.067127+0.001160 test-mape:0.092648+0.010941

## [5001] train-mape:0.065025+0.001130 test-mape:0.091695+0.010877

## [5501] train-mape:0.063246+0.001105 test-mape:0.091043+0.010830

## [6001] train-mape:0.061607+0.001032 test-mape:0.090444+0.010769

## [6501] train-mape:0.059977+0.000972 test-mape:0.089798+0.010719

## [7001] train-mape:0.058580+0.000958 test-mape:0.089298+0.010726

## [7501] train-mape:0.057271+0.000967 test-mape:0.088951+0.010660

## [8001] train-mape:0.056057+0.000968 test-mape:0.088579+0.010655

## [8501] train-mape:0.054945+0.000952 test-mape:0.088248+0.010590

## [9001] train-mape:0.053942+0.000941 test-mape:0.087954+0.010546

## [9501] train-mape:0.052930+0.000914 test-mape:0.087750+0.010528

## [10000] train-mape:0.052029+0.000877 test-mape:0.087588+0.010556Después de experimentar un poco más obtenemos el siguiente ajuste

params$eta <- 0.003

params$max_depth <- 4

params$colsample_bynode <- 5 / num_vars

ajustar_mod <- function(d_entrena, verbose = 0, nrounds = 4000, params, every_n = 500, seed = 8121){

set.seed(seed)

mod_boost_cv <- xgb.cv(params = params,

data = d_entrena,

nfold = 10,

nrounds = nrounds, # número de árboles

print_every_n = every_n,

nthread = 4, # modificar según recursos

verbose = verbose, metrics = c("mape"))

eval_tbl <- mod_boost_cv$evaluation_log |>

gather(variable, valor, -iter) |>

separate(variable, into = c("tipo", "metrica", "res")) |>

spread(res, valor)

eval_tbl

}

res <- ajustar_mod(d_entrena, verbose = 1, nrounds = 10000, params = params)## [1] train-mape:0.993580+0.000039 test-mape:0.993565+0.000150

## [501] train-mape:0.211250+0.000631 test-mape:0.213516+0.016341

## [1001] train-mape:0.092368+0.001516 test-mape:0.105529+0.017601

## [1501] train-mape:0.078372+0.001346 test-mape:0.097112+0.015929

## [2001] train-mape:0.072056+0.001172 test-mape:0.093342+0.014210

## [2501] train-mape:0.067373+0.001052 test-mape:0.090736+0.013361

## [3001] train-mape:0.063615+0.000959 test-mape:0.089032+0.012802

## [3501] train-mape:0.060465+0.000975 test-mape:0.087832+0.012382

## [4001] train-mape:0.057722+0.000922 test-mape:0.086931+0.012033

## [4501] train-mape:0.055377+0.000879 test-mape:0.086216+0.011738

## [5001] train-mape:0.053340+0.000841 test-mape:0.085652+0.011525

## [5501] train-mape:0.051458+0.000800 test-mape:0.085237+0.011461

## [6001] train-mape:0.049730+0.000791 test-mape:0.084944+0.011394

## [6501] train-mape:0.048148+0.000785 test-mape:0.084682+0.011381

## [7001] train-mape:0.046683+0.000763 test-mape:0.084477+0.011323

## [7501] train-mape:0.045317+0.000767 test-mape:0.084285+0.011297

## [8001] train-mape:0.044042+0.000730 test-mape:0.084165+0.011268

## [8501] train-mape:0.042837+0.000724 test-mape:0.084077+0.011251

## [9001] train-mape:0.041678+0.000714 test-mape:0.084016+0.011271

## [9501] train-mape:0.040566+0.000705 test-mape:0.083982+0.011274

## [10000] train-mape:0.039511+0.000695 test-mape:0.083951+0.01127714.11 Submuestreo

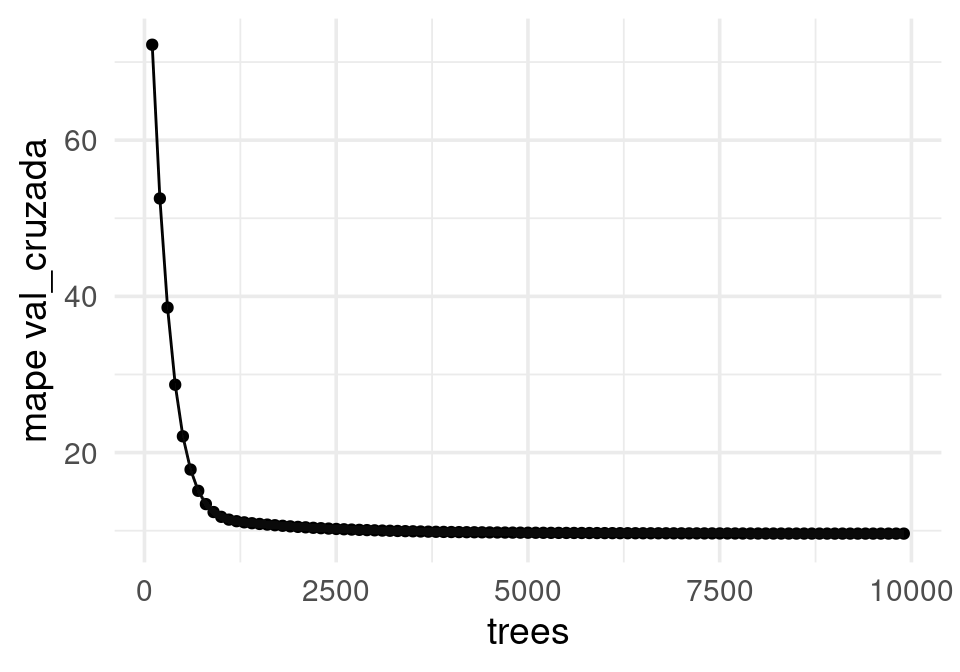

Puede funcionar bien construir cada uno de los árboles con submuestras de la muestra de entrenamiento, como una manera adicional de reducir varianza al construir nuestro predictor (esta idea es parecida a la de los bosques aleatorios, aquí igualmente perturbamos la muestra de entrenamiento en cada paso para evitar sobreajuste). Adicionalmente, este proceso acelera considerablemente las iteraciones de boosting, y en algunos casos sin penalización en desempeño.

En boosting se pueden tomar submuestras (una fracción mayor a 0.5 de la muestra de entrenamiento, pero puede ser más chica para conjuntos grandes de entrenamiento) sin reemplazo.

Este parámetro también puede ser afinado con muestra de validación o validación cruzada.

Finalmente, hacemos una evaluación correcta de validación cruzada:

#xgboost es el default

modelo_boosting <- boost_tree(learn_rate = 0.003, trees = tune(),

mtry = 5, tree_depth = 4) |>

set_mode("regression") |>

set_args(objective = "reg:squarederror")

flujo_casas <- workflow() |> add_recipe(receta_casas) |> add_model(modelo_boosting)num_arboles_tbl <- tibble(trees = seq(1, 10000, 100))

set.seed(81)

particion_vc <- vfold_cv(casas_entrena, v = 10)

mis_metricas <- metric_set(mape, rsq)

resultados <- tune_grid(flujo_casas, particion_vc, grid = num_arboles_tbl, metrics = mis_metricas)collect_metrics(resultados) |>

filter(.metric == "mape", trees > 10) |>

ggplot(aes(x = trees, y = mean, ymin = mean - std_err, ymax = mean + std_err)) +

geom_point() +

geom_line() + geom_ribbon(alpha = 0.2) + ylab("mape val_cruzada")

collect_metrics(resultados) |> filter(.metric == "mape") |> arrange(mean) |> head()## # A tibble: 6 × 7

## trees .metric .estimator mean n std_err .config

## <dbl> <chr> <chr> <dbl> <int> <dbl> <chr>

## 1 9901 mape standard 9.62 10 0.516 Preprocessor1_Model100

## 2 9801 mape standard 9.62 10 0.515 Preprocessor1_Model099

## 3 9301 mape standard 9.62 10 0.515 Preprocessor1_Model094

## 4 9701 mape standard 9.62 10 0.515 Preprocessor1_Model098

## 5 9601 mape standard 9.63 10 0.515 Preprocessor1_Model097

## 6 9501 mape standard 9.63 10 0.515 Preprocessor1_Model096Finalmente podemos guardar el modelo en un formato estándar (R, Python, GCP y otros):

system.time(modelo <- xgb.train(d_entrena, verbose = 1, nrounds = 10000, params = params))## user system elapsed

## 18.616 0.072 5.156#xgb.save(model = modelo, fname = "./cache_obj/casas_boost.xgb")14.12 Otros parámetros

También es posible usar hiperparámetros adicionales:

- Seleccionar variables al azar para construir cada árbol o seleccionar variables al azar por nivel de los árboles

- Número mínimo de casos por nodo

- Regularización L2 y L1

- Mínima reducción en pérdida (tipo costo-complejidad)

14.13 Algoritmo xgboost

El algoritmo xgboost tiene optimizaciones e ideas adicionales para mejorar desempeño, y su implementación estándar es una libraría robusta.

Aquí discutiremos algunas diferencias del algoritmo original de gradient boosting y esta implementación.

Regularización por complejidad y L2

En el algoritmo FSAM, buscábamos minimizar (encontrando un árbol que agregamos al predictor de la iteración anterior):

\[\min_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)}))\] En xgboost, consideramos en lugar de esto la pérdida regularizada:

\[\min_{T} \sum_{i=1}^N L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)})) + \Omega(T)\] donde \[\Omega(T) = \gamma |T| + \lambda \sum_t w_t ^2\] donde las \(w_t\) son los valores de \(T\) en cada una de sus nodos terminales. Se usa entonces una penalización costo-complejidad como en árboles CART (el término de \(\gamma\)), junto con una penalización L2 sobre las predicciones del nuevo árbol ajustado, donde \(T(x^{(i)}) = w_{t(i)}\).

Paso de optimización para xgboost

En xgboost, en lugar de usar solo el gradiente para hacer cada paso, se utiliza una aproximación de segundo orden a la función de pérdida y se optimiza analíticamente. Siguiendo a (Chen and Guestrin 2016):

\[\sum_i L(y^{(i)}, f_{m-1}(x^{(i)}) + T(x^{(i)})) + \Omega(T) \approx \sum_i \left\{ L(y^{(i)}, f_{m-1}(x^{(i)})) + g_iT(x^{(i)}) + \frac{1}{2}h_i (T(x^{(i)}))^2 \right\}+ \Omega(T)\]

donde \(g_i\) es el gradiente y \(h_i\) es la segunda derivada de la función de pérdida. El primer término del lado derecho de esta ecuación es constante, así que tenemos que minimizar (buscando sobre posibles árboles \(T\))

\[\sum_i \left\{ g_iT(x^{(i)}) + \frac{1}{2}h_i (T(x^{(i)}))^2 \right\}+ \Omega(T) \]

que es igual a

\[\sum_i \left\{ g_iT(x^{(i)}) + \frac{1}{2}h_i (T(x^{(i)}))^2 \right\}+ \Omega(T) \]

Supongamos que tenemos un árbol dado \(T\), con regiones terminales \(R_j\) donde hacemos una misma predicción \(w_j\). Es decir \(T(x^{(i)}) = w_j\) cuando \(x^{(i)}\in R_j\). Agrupando por regiones \(R_j\), podemos escribir la ecuación de arriba como

\[\sum_{j=1}^{|T|} \left\{ G_jw_j +\frac{1}{2}(H_j + \lambda)w_j^2 \right\} + \gamma |T|\] donde \(G_j\) es la suma de todas las derivadas \(g_i\) para los datos que satisfacen \(x^{(i)}\in R_j\) (caen en la región \(R_j\)) y análogamente \(H_j\) es la suma de las segundas derivadas \(h_i\) para los datos que satisfacen \(x^{(i)}\in R_j\). Como el árbol está fijo, podemos encontrar analíticamente la solución \(w_j^*\) que minimiza este objetivo (derivando e igualando a cero):

\[w_j^* = -\frac{G_j}{H_j + \lambda }\] que sustituyendo en la ecuación anterior nos da un valor del objetivo de

\[obj=-\frac{1}{2}\sum_{j=1}^{|T|} \frac{G_j^2}{H_j + \lambda} + \gamma |T|,\] Este último valor objetivo, que ya considera optimizadas las predicciones en cada nodo, es una medida de la calidad de los cortes que hicimos para el árbol \(T\). Ahora podemos regresar a pensar en la estructura del árbol \(T\) que es necesario escoger, y la idea es que debe minimizar esta cantidad. Para hacer esto, regresamos a la estrategia miope de árboles de decisión, pero considerando esta última como medida a minimizar, en lugar de la impureza. Para hacer un nuevo corte entonces calculamos el objetivo actual \(obj\) con el que obtenemos al hacer un corte particular, que escribimos como \(obj'\). Como el nuevo árbol tiene un nodo más, y sólo divide uno de los nodos del árbol existente, estas sumas difieren en un término del árbol original:

\[obj - obj' = \frac{1}{2}\left\{ \frac{G_L^2}{H_L + \lambda} + \frac{G_R^2}{H_R + \lambda} - \frac{(G_L+G_R)^2}{H_L + H_R +\lambda}\right\} - \gamma\] y buscamos entonces el corte que hace este valor lo más grande posible (en lugar de usar im pureza). Dejamos de cortar si este valor es negativo para cualquier corte.

También podemos entonces entrenar \(\gamma\) (loss_reduction en tidymodels):

#xgboost es el default

modelo_boosting <- boost_tree(learn_rate = tune(), trees = tune(),

mtry = tune(), tree_depth = tune(),

loss_reduction = tune()) |>

set_mode("regression") |>

set_args(objective = "reg:squarederror")

flujo_casas <- workflow() |> add_recipe(receta_casas) |> add_model(modelo_boosting)grid_pars_tbl <- grid_random(learn_rate(range = c(-5, -1)), # escala log

mtry(range = c(3, 30)),

tree_depth(range = c(2, 6)),

loss_reduction(range = c(-10, 1)), # escala log

size = 40) |>

crossing(trees = c(1000, 5000, 10000, 15000, 20000))

set.seed(81)

particion_vc <- vfold_cv(casas_entrena, v = 5)

mis_metricas <- metric_set(mape, rsq)resultados <- tune_grid(flujo_casas, particion_vc, grid = grid_pars_tbl, metrics = mis_metricas)

write_rds(resultados, "cache/resultados-xgboost.rds")resultados <- read_rds("cache/resultados-xgboost.rds")

show_best(resultados, n = 3)## Warning: No value of `metric` was given; metric 'mape' will be used.## # A tibble: 3 × 11

## mtry trees tree_depth learn_rate loss_reduction .metric .estimator mean

## <int> <dbl> <int> <dbl> <dbl> <chr> <chr> <dbl>

## 1 21 5000 4 0.00378 0.0000168 mape standard 9.68

## 2 6 1000 5 0.0214 0.0627 mape standard 9.69

## 3 15 1000 4 0.0124 0.00232 mape standard 9.73

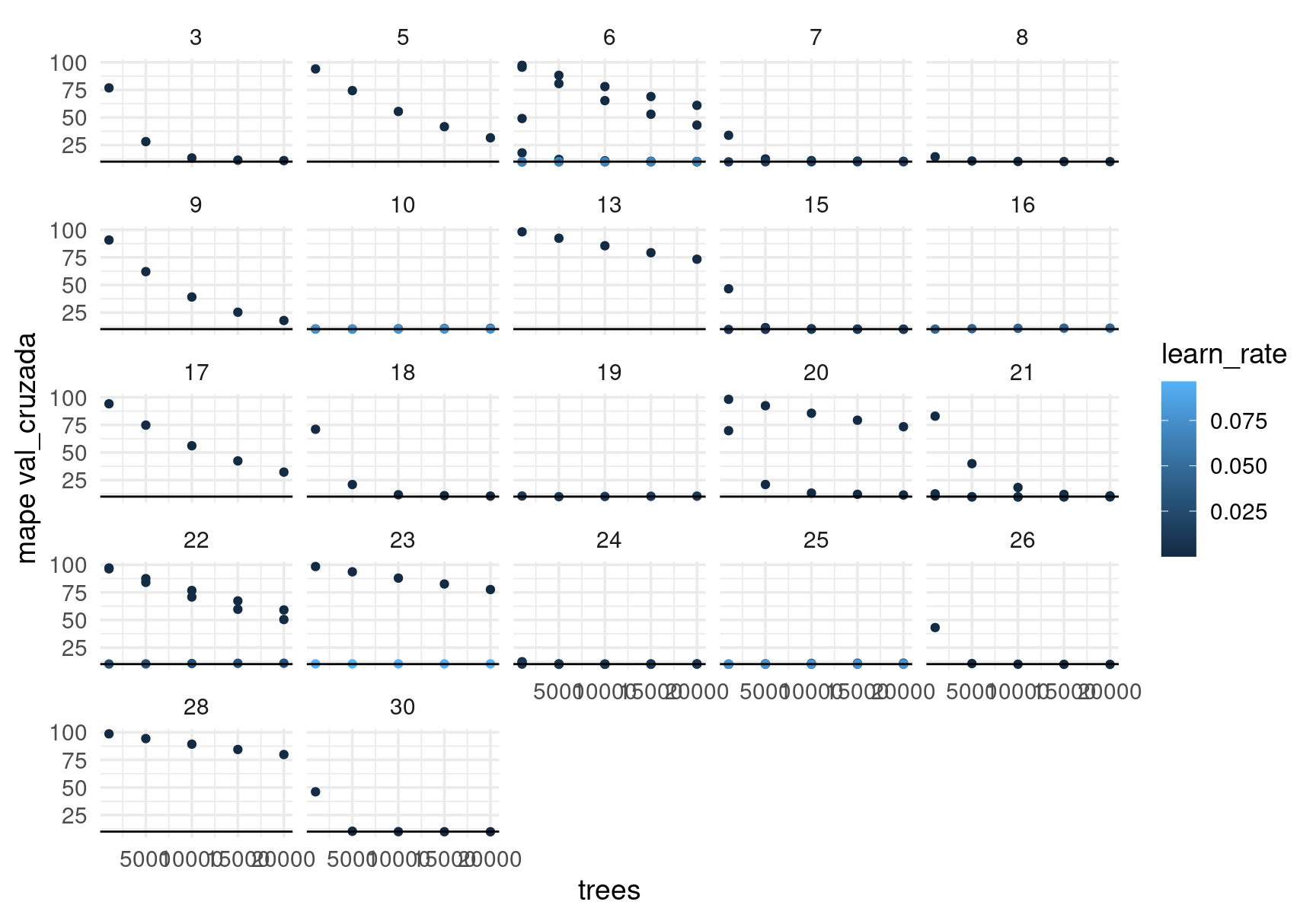

## # … with 3 more variables: n <int>, std_err <dbl>, .config <chr>Hay algunos resultados muy malos:

collect_metrics(resultados) |>

filter(.metric == "mape") |>

ggplot(aes(x = trees, y = mean, ymin = mean - std_err, ymax = mean + std_err,

colour = learn_rate)) +

geom_point() + facet_wrap(~mtry) +

geom_linerange(alpha = 0.2) +

geom_hline(yintercept = 10) +

ylab("mape val_cruzada")  Filtramos:

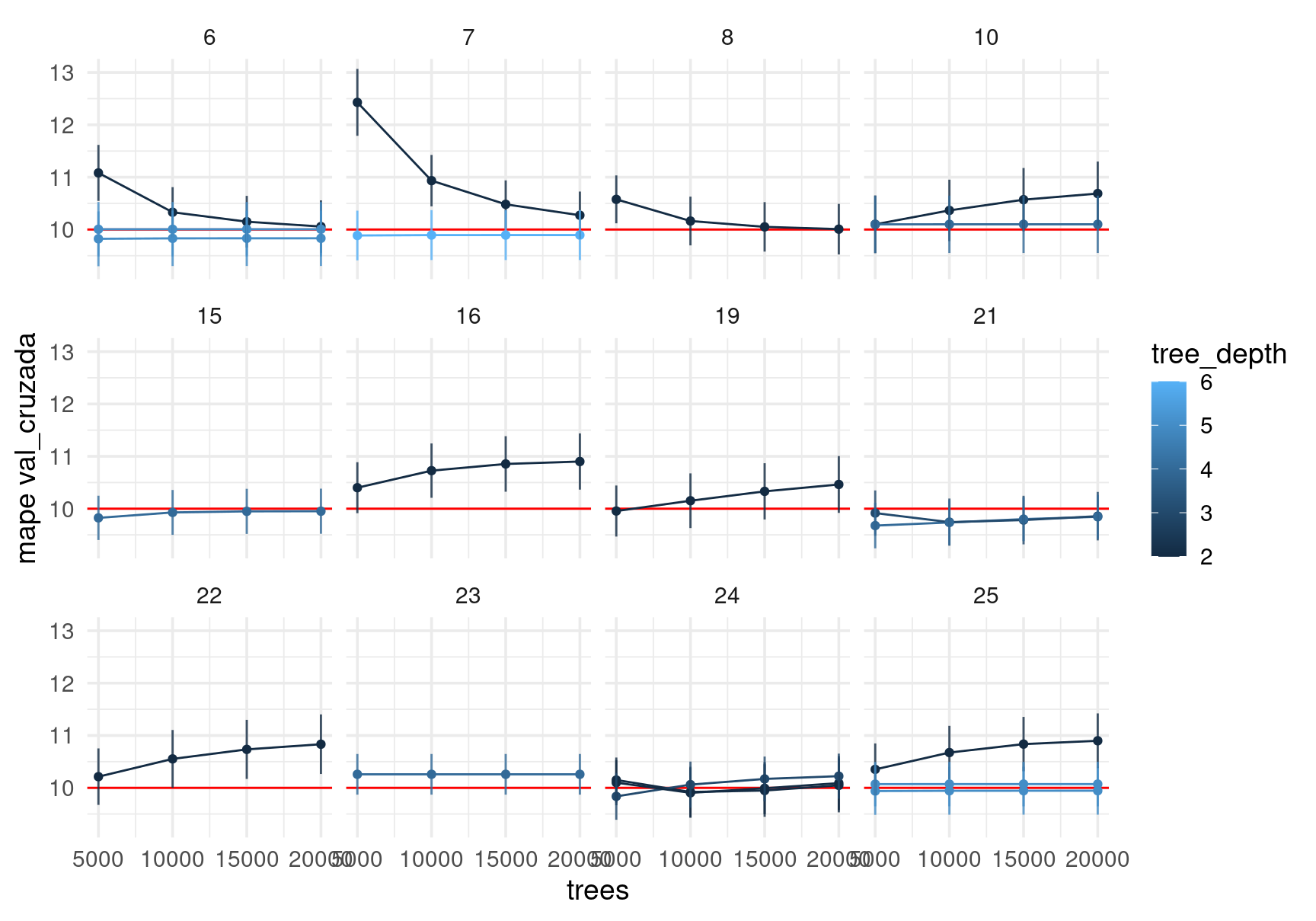

Filtramos:

collect_metrics(resultados) |>

filter(.metric == "mape", , trees > 4000, learn_rate > 0.001) |>

group_by(mtry, trees, learn_rate, loss_reduction) |>

ggplot(aes(x = trees, y = mean, ymin = mean - std_err, ymax = mean + std_err,

colour = tree_depth, group = interaction(tree_depth, loss_reduction))) +

geom_hline(yintercept = 10, colour = "red") +

geom_line() + facet_wrap(~mtry) + geom_point() +

geom_linerange(alpha = 0.8) + ylab("mape val_cruzada")

Y afinamos nuestro ajuste:

#xgboost es el default

modelo_boosting <- boost_tree(learn_rate = 0.0025, trees = tune(),

mtry = 20, tree_depth = 4) |>

set_mode("regression") |>

set_args(objective = "reg:squarederror")

flujo_casas <- workflow() |> add_recipe(receta_casas) |> add_model(modelo_boosting)num_arboles_tbl <- tibble(trees = seq(1, 10000, 100))

set.seed(81)

particion_vc <- vfold_cv(casas_entrena, v = 10)

mis_metricas <- metric_set(mape, rsq)

resultados <- tune_grid(flujo_casas, particion_vc, grid = num_arboles_tbl, metrics = mis_metricas)show_best(resultados)## Warning: No value of `metric` was given; metric 'mape' will be used.## # A tibble: 5 × 7

## trees .metric .estimator mean n std_err .config

## <dbl> <chr> <chr> <dbl> <int> <dbl> <chr>

## 1 8601 mape standard 9.70 10 0.467 Preprocessor1_Model087

## 2 8701 mape standard 9.70 10 0.468 Preprocessor1_Model088

## 3 8801 mape standard 9.70 10 0.468 Preprocessor1_Model089

## 4 8501 mape standard 9.70 10 0.467 Preprocessor1_Model086

## 5 8301 mape standard 9.70 10 0.467 Preprocessor1_Model084collect_metrics(resultados) |>

filter(.metric == "mape", trees > 10) |>

ggplot(aes(x = trees, y = mean, ymin = mean - std_err, ymax = mean + std_err)) +

geom_point() +

geom_line() + geom_ribbon(alpha = 0.2) + ylab("mape val_cruzada")